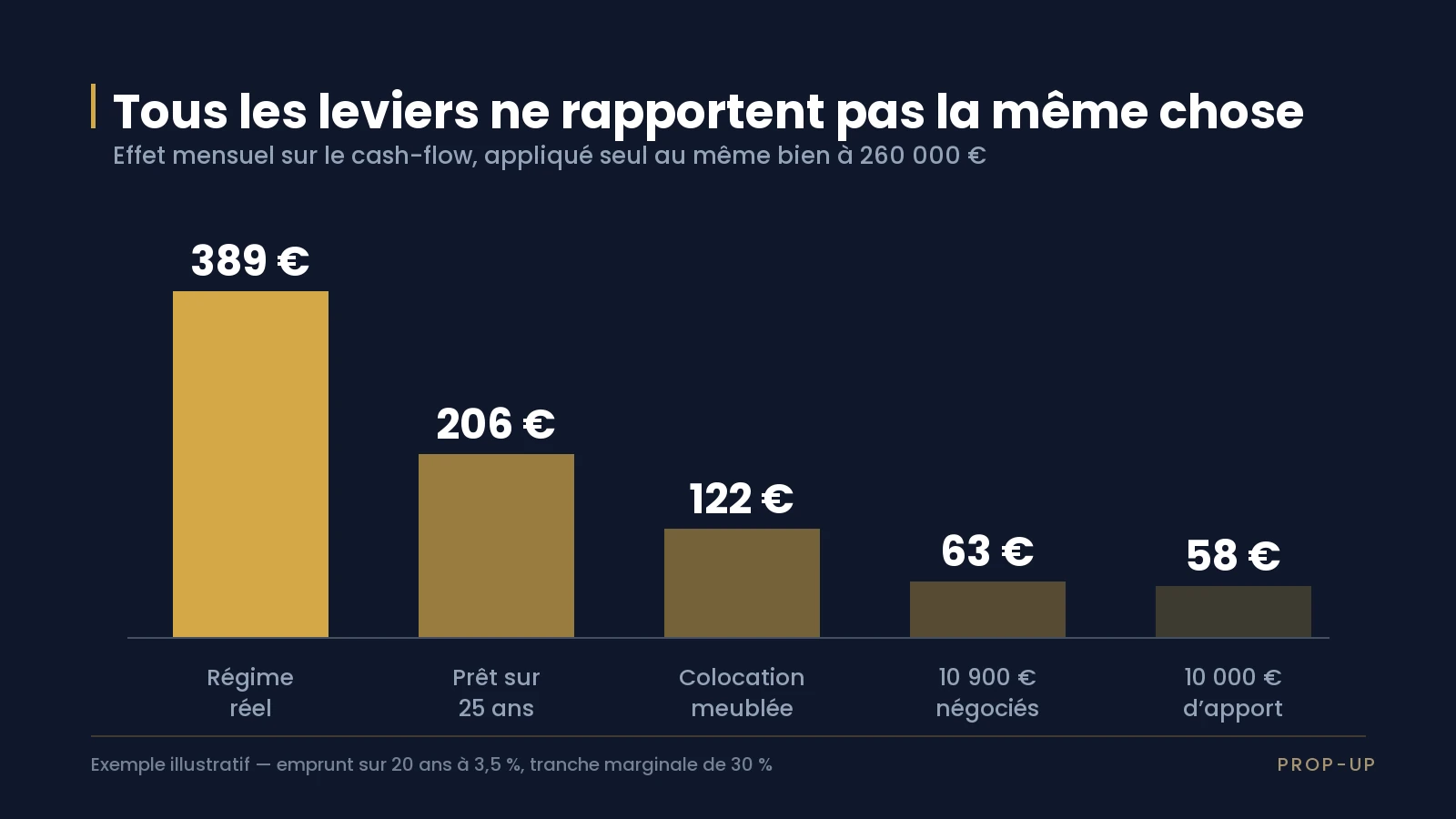

Un cash-flow négatif se redresse par cinq leviers, et ils ne rapportent pas la même chose. Sur un bien illustratif à 260 000 € loué 1 600 € par mois, le passage du micro-BIC au régime réel apporte 389 € de trésorerie mensuelle, l'allongement du prêt de 20 à 25 ans 206 €, la mise en colocation 122 €, une négociation de 10 900 € sur le coût total 63 €, et 10 000 € d'apport supplémentaire 58 €. L'ordre compte : les deux premiers leviers se décident avant la signature et pèsent à eux seuls plus que tous les autres réunis.

Votre simulation affiche un montant négatif en bas de colonne. Le bien vous plaît, le loyer tient, et pourtant l'opération vous coûtera de l'argent chaque mois.

La question n'est pas de savoir si le calcul est juste. Elle est de savoir quel paramètre déplacer, et ce qu'il rapporte.

Dans quel ordre actionner les leviers d'un cash-flow négatif ?

Le mécanisme du cash-flow et son écart avec le rendement affiché sont détaillés dans notre article sur les trois niveaux de rendement d'un investissement locatif. Nous partons ici du constat, pas du calcul.

Le bien qui sert d'exemple dans tout cet article : un 4-pièces de 75 m² en grande couronne francilienne, 260 000 € tout compris — prix, droits de mutation, travaux et mobilier. Il se loue meublé 1 600 € par mois, soit 19 200 € par an. L'emprunt porte sur la totalité, sur 20 ans, à 3,5 %.

| Poste | Montant annuel |

|---|

| Loyer meublé, 1 600 € par mois | 19 200 € |

| Charges non récupérables | − 5 400 € |

| Impôt et prélèvements sociaux, micro-BIC | − 4 666 € |

| Mensualités de crédit, 1 508 € sur 20 ans | − 18 096 € |

| Cash-flow | − 8 962 € |

Sur ce bien à 260 000 € loué 1 600 € par mois, il faut donc sortir 747 € de sa poche chaque mois.

Voici ce que rapporte chaque levier, appliqué seul à ce montage.

| Levier | Effet mensuel | Ce qu'il coûte |

|---|

| Régime réel au lieu du micro-BIC | + 389 € | Un comptable, et les amortissements se réintègrent à la revente |

| Prêt sur 25 ans au lieu de 20 ans | + 206 € | Environ 28 600 € d'intérêts supplémentaires |

| Colocation meublée au lieu d'une location entière | + 122 € | Plus de gestion, plus de charges, plus de relocations |

| 10 900 € négociés sur le coût total | + 63 € | Rien, mais tous les biens ne se négocient pas |

| 10 000 € d'apport supplémentaire | + 58 € | 10 000 € immobilisés |

Deux enseignements. Le levier fiscal domine tous les autres. Et l'apport, que beaucoup considèrent comme la solution évidente, est le moins efficace de la liste.

Combien la durée du prêt change-t-elle le cash-flow ?

C'est le levier le plus simple, et il se décide au rendez-vous bancaire.

Sur 260 000 € empruntés à 3,5 %, la mensualité s'établit à 1 508 € sur 20 ans et à 1 302 € sur 25 ans. L'écart représente 206 € de trésorerie disponible chaque mois.

Il n'est pas gratuit. Sur 20 ans, vous remboursez environ 361 900 € au total ; sur 25 ans, environ 390 500 €. Les cinq années supplémentaires coûtent près de 28 600 € d'intérêts.

C'est le même arbitrage qu'entre deux crédits à la consommation de même montant : payer moins chaque mois revient à payer plus longtemps, et plus cher au total.

Ce levier a une borne. La décision du Haut Conseil de stabilité financière du 29 septembre 2021 fixe que la maturité du crédit n'excède pas 25 ans, sauf différé d'amortissement portant la maturité à 27 ans au maximum. Si votre montage est déjà sur 25 ans, ce levier est épuisé.

Le taux d'effort, plafonné à 35 % par la même décision, commande par ailleurs ce que la banque accepte de financer. Le calcul est détaillé dans notre article sur la préparation d'un dossier bancaire d'investissement locatif.

Le régime réel améliore-t-il vraiment le cash-flow ?

C'est le levier le plus puissant du tableau, et le plus mal compris.

D'après Service-Public.fr, le micro-BIC applique un abattement forfaitaire de 50 % sur les loyers d'une location meublée, sans aucune charge déductible en plus. Sur 19 200 € de loyers, 9 600 € restent imposables. Avec une tranche marginale à 30 % et des prélèvements sociaux de 18,6 % sur les revenus 2026, l'addition atteint 4 666 € par an.

Le régime réel déduit les charges effectives et amortit le bien. Le compte change de nature.

| Poste | Montant annuel |

|---|

| Loyers encaissés | 19 200 € |

| Charges non récupérables | − 5 400 € |

| Intérêts d'emprunt, première année | − 8 954 € |

| Amortissement déductible | − 4 846 € |

| Résultat imposable | 0 € |

L'amortissement calculé sur ce bien atteint 8 741 € par an : 7 027 € pour le bâti et 1 714 € pour le mobilier. Seuls 4 846 € se déduisent la première année. L'article 39 C du code général des impôts plafonne en effet l'amortissement déductible au montant du loyer diminué des autres charges afférentes au bien. Les 3 895 € restants se reportent sur les exercices suivants.

Résultat imposable nul, impôt nul, 4 666 € de trésorerie récupérés, soit 389 € par mois.

Deux contreparties, à connaître avant de choisir. Le régime réel impose une comptabilité, donc un comptable. Surtout, pour les cessions réalisées depuis le 15 février 2025, l'article 150 VB du code général des impôts minore le prix d'acquisition du montant des amortissements déduits : ce que vous économisez pendant l'exploitation augmente la plus-value taxable à la revente. L'arbitrage entre micro-BIC et régime réel, les durées d'amortissement retenues et la part non amortissable du terrain se déterminent avec un expert-comptable.

Passer en colocation suffit-il à redresser un cash-flow ?

Un 4-pièces loué à un ménage rapporte moins que le même 4-pièces loué chambre par chambre. C'est l'écart de loyer au mètre carré entre petits et grands logements, détaillé dans notre comparatif entre colocation et meublé classique.

Sur notre bien, quatre chambres à 520 € portent le loyer à 2 080 € par mois, soit 24 960 € par an contre 19 200 €.

Mais la colocation consomme davantage. Le mobilier se renouvelle, l'énergie et l'accès internet sont souvent inclus dans les loyers, la gestion suit quatre baux au lieu d'un, et les départs sont plus fréquents. Sur ce bien, les charges non récupérables passent de 5 400 € à 8 300 € par an. Le loyer plus élevé alourdit aussi l'impôt au micro-BIC, qui monte à 6 065 €.

Le cash-flow s'améliore de 1 461 € par an, soit 122 € par mois. Trois fois moins que le levier fiscal, pour un travail de gestion nettement plus lourd.

La leçon est utile : la colocation seule ne redresse pas un montage. Combinée au régime réel, elle change en revanche l'ordre de grandeur, parce que les loyers supplémentaires ne sont plus imposés tant que l'amortissement court.

Que rapportent le prix négocié, l'apport et les travaux ?

Ces trois leviers agissent tous sur le capital emprunté. Une règle unique les gouverne : sur ce montage à 3,5 % sur 20 ans, chaque tranche de 10 000 € empruntée en moins allège la mensualité de 58 €.

Combien vaut un euro négocié sur le prix ?

Plus qu'un euro d'apport, parce qu'il fait baisser les droits de mutation en même temps que le prix.

Sur notre bien, une négociation de 10 250 € sur le prix d'achat évite aussi environ 650 € de droits de mutation, que les Notaires de France chiffrent à 6,31 % du prix dans l'ancien. Le coût total baisse de 10 900 €, et la mensualité de 63 € par mois.

C'est le seul levier de la liste qui ne coûte rien. Il n'est simplement pas disponible sur tous les biens.

L'apport est-il un bon levier de cash-flow ?

Non, et le chiffre est brutal. Pour ramener seul le cash-flow de ce bien à l'équilibre, il faudrait mobiliser environ 129 000 € d'apport, soit la moitié du coût de l'opération.

L'apport reste utile pour couvrir les droits de mutation et pour rassurer la banque. Comme levier de trésorerie mensuelle, son rendement est faible.

Quels travaux méritent d'être financés ?

Les travaux entrent dans le coût total, donc dans l'emprunt. Le critère de décision se déduit de la même règle : un poste de travaux doit rapporter plus de 58 € de loyer mensuel par tranche de 10 000 € pour ne pas dégrader le cash-flow.

Refaire une salle d'eau qui débloque une chambre supplémentaire passe ce test. Remplacer une cuisine correcte par une cuisine neuve le passe rarement. La création de chambres par division interne d'un logement relève de la même arithmétique.

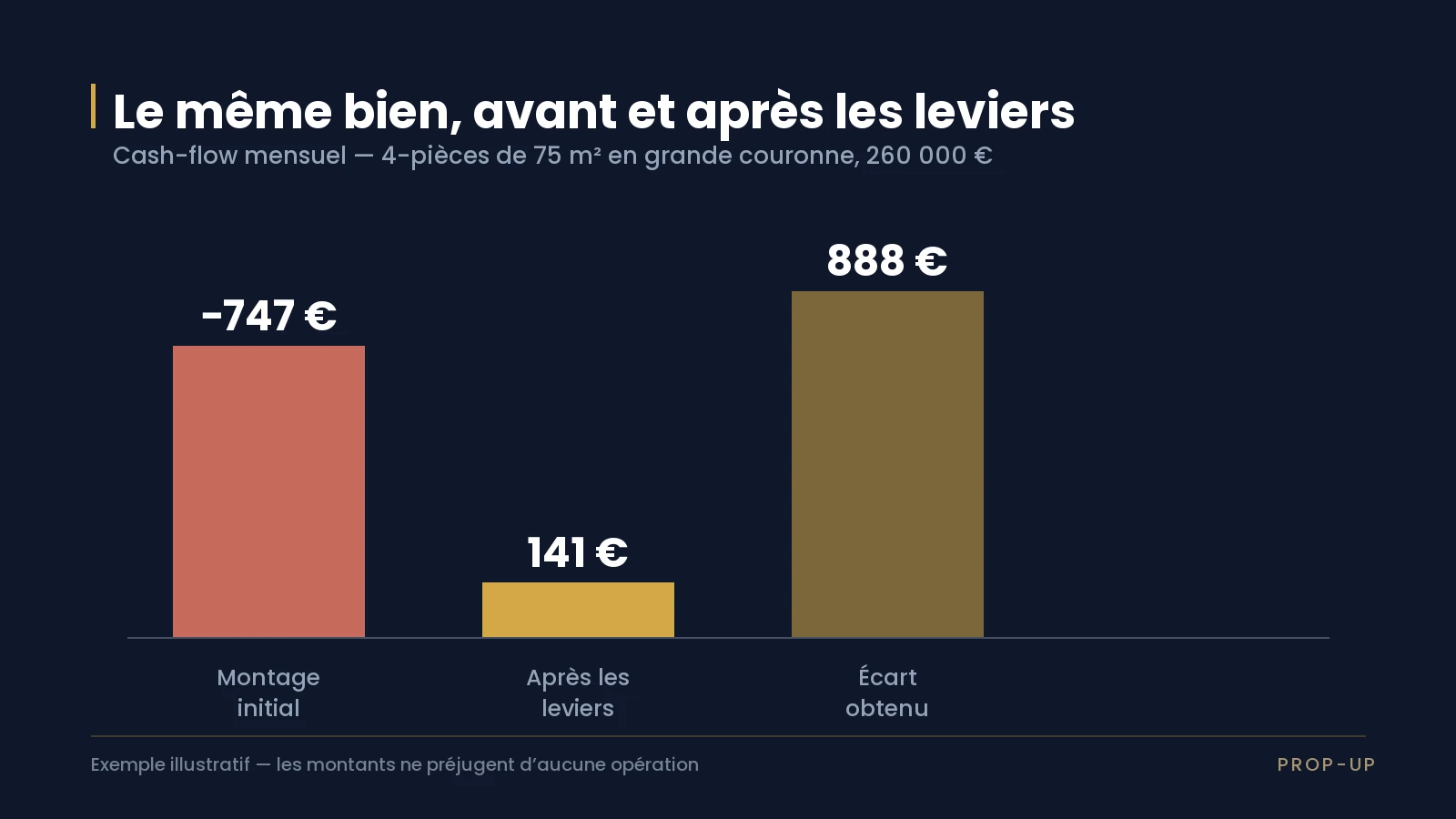

Que donne le cumul des leviers sur ce bien ?

Trois leviers combinés : prêt sur 25 ans, colocation meublée, régime réel, avec 10 900 € négociés sur le coût total.

| Montage initial | Après les leviers |

|---|

| Coût total | 260 000 € | 249 100 € |

| Loyer annuel | 19 200 € | 24 960 € |

| Charges non récupérables | 5 400 € | 8 300 € |

| Impôt et prélèvements sociaux | 4 666 € | 0 € |

| Mensualités de crédit | 18 096 € | 14 964 € |

| Cash-flow annuel | − 8 962 € | + 1 696 € |

| Cash-flow mensuel | − 747 € | + 141 € |

L'écart atteint 888 € par mois sur ce bien à 260 000 €. Aucun de ces leviers n'est spectaculaire pris isolément ; c'est leur cumul qui déplace l'opération.

Ce résultat reste fragile sur trois points. Une chambre vide plusieurs mois efface une partie de l'écart. L'amortissement s'épuise, et l'impôt réapparaît au bout de quelques années. Enfin, une hausse de la taxe foncière ou une évolution des règles fiscales se répercute directement sur cette ligne.

Ce qu'il faut retenir

- Le régime fiscal est le premier levier : sur ce bien illustratif à 260 000 €, le passage au réel rapporte 389 € de trésorerie par mois, contre 58 € pour 10 000 € d'apport.

- La durée du prêt se décide au rendez-vous bancaire et vaut 206 € par mois entre 20 et 25 ans, contre environ 28 600 € d'intérêts supplémentaires.

- La colocation seule ne redresse pas un montage : 122 € par mois sur ce bien, pour une gestion nettement plus lourde.

- Un euro négocié vaut plus qu'un euro d'apport, parce qu'il fait baisser les droits de mutation en même temps que le prix.

- Un poste de travaux ne se finance que s'il rapporte plus de 58 € de loyer mensuel par tranche de 10 000 € empruntés.

Les montants de cet article sont des exemples et ne préjugent d'aucune opération réelle.